Eksperci mówią o niuansach wykorzystania kapitału macierzyńskiego przy zakupie mieszkania

Kapitał macierzyński jest ważnym narzędziem dla rodzin pragnących poprawić swoje warunki życia. Jeśli podejdziemy do tego poprawnie, może to być istotne wsparcie w procesie zakupu mieszkania. Ważne jest, aby zawczasu zapoznać się ze wszystkimi warunkami i wymogami, aby móc jak najefektywniej wykorzystać tę pomoc ze strony państwa.

— Młode rodziny zazwyczaj wykorzystują kapitał macierzyński do zakupu pierwszej nieruchomości lub nieruchomości jako inwestycję. Z reguły są to studia i kawalerki w projektach klasy komfort i biznes o powierzchni od 22 do 42 metrów kwadratowych – mówi szef działu obsługi klienta jednego z dużych deweloperów.

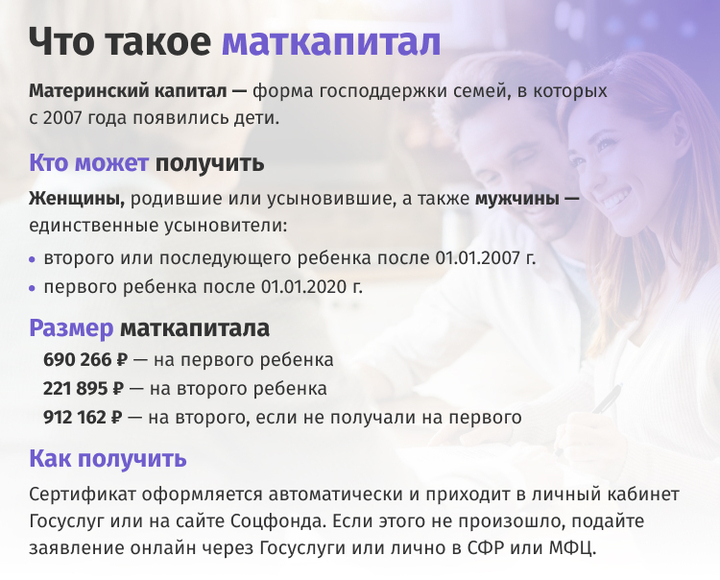

Od 1 lutego 2025 r. kwoty kapitału macierzyńskiego rozkładają się następująco:

690 266,95 ₽ — za pierwsze dziecko urodzone lub adoptowane od 2020 r. albo za drugie dziecko urodzone przed 2020 r.;

912 162,09 ₽ — za drugie dziecko urodzone lub przysposobione od 2020 r.;

221 895,1 ₽ — dopłata za drugie dziecko, jeżeli zapłata za pierwsze dziecko została już otrzymana.

Realizacja transakcji z wykorzystaniem kapitału macierzyńskiego trwa dwa razy dłużej niż bez niego. Gromadzenie dokumentów może zająć dużo czasu z kilku powodów. Po pierwsze: klientka nie ma zaświadczenia o kapitale macierzyńskim na swoim koncie osobistym w portalu Usług Państwowych. Zaświadczenie można uzyskać wyłącznie z Funduszu Społecznego. W MFC, wbrew stereotypom, jest to technicznie niemożliwe – kontynuuje ekspert.

Drugim powodem dłuższego przetwarzania transakcji jest zmiana warunków przekazywania środków kredytowych na rachunki powiernicze. W ciągu ostatniego roku banki często zmieniały proces przekazywania środków, wiążąc go z otrzymaniem kapitału macierzyńskiego. Niektóre banki przelewają zaliczkę i środki pożyczki przed wpłynięciem pieniędzy na rachunek powierniczy, inne zaś robią to dopiero po ich wpłynięciu.

W 2024 r. udział transakcji z wykorzystaniem kapitału macierzyńskiego (wliczając kredyty hipoteczne i zakupy za gotówkę) w miastach rosyjskich wahał się od 10% do 30%. W pierwszym kwartale 2025 r. liczby te nie uległy zmianie.

Według analityków Devision rodziny z Tiumenia i Wołgogradu będą mogły spłacić 36% początkowej raty kredytu hipotecznego na dwupokojowe mieszkanie, korzystając z kapitału macierzyńskiego. Ponad 30% można zapłacić w Czelabińsku, Samarze, Woroneżu, Krasnojarsku, Rostowie nad Donem. W przypadku urodzenia dwójki lub więcej dzieci udział kapitału macierzyńskiego w wypłacie wzrasta do 40–48%, w Woroneżu – do 55%.

Najmniejszy udział wkładu własnego mają Moskwa i Petersburg: odpowiednio 12% i 17%. Średni udział kapitału macierzyńskiego w pierwszej wpłacie w Rosji wynosi 24% w przypadku jednego dziecka i 32% w przypadku dwójki dzieci. Do obliczeń eksperci wzięli pod uwagę mieszkania dwupokojowe o powierzchni 53 metrów kwadratowych z wkładem własnym wynoszącym 30%.

Istnieje również regionalny kapitał macierzyński, którego wysokość, warunki wypłaty itp. ustala samodzielnie rząd regionalny. Rodziny w Tatarstanie i obwodzie tiumeńskim otrzymują regionalny kapitał macierzyński po urodzeniu pierwszego dziecka: odpowiednio 50 tys. i 150 tys. rubli. Nawiasem mówiąc, w stolicy nie ma takiego świadczenia.

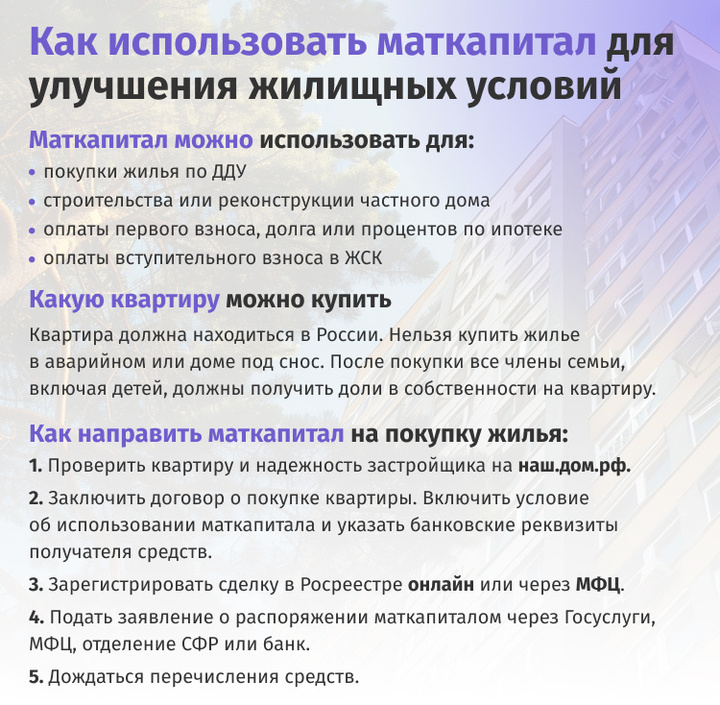

Przy zakupie nieruchomości z wykorzystaniem kapitału macierzyńskiego istotne jest uwzględnienie kilku niuansów.

Środki te można wykorzystać na zakup mieszkania trzy lata po narodzinach lub adopcji dziecka. Wyjątkiem jest transakcja hipoteczna. W takim przypadku możesz wykorzystać środki kapitału macierzyńskiego na początkową wpłatę lub na wcześniejszą spłatę kredytu bezpośrednio po narodzinach dziecka.

Dom musi znajdować się na terenie Rosji. W przypadku nowych budynków deweloper wymaga pozwolenia na budowę. Umowa z kupującym może mieć różną formę: może to być umowa kupna-sprzedaży, umowa o współudział w budowie lub umowa o cesję praw do roszczeń.

Od 2025 roku, aby wykorzystać kapitał macierzyński do zakupu mieszkania, konieczne będzie stwierdzenie, że mieszkanie lub dom nadaje się do zamieszkania. Decyzja wydawana jest przez gminy na okres 1 roku.

Po zakupieniu mieszkania wszyscy członkowie rodziny muszą otrzymać udziały w nieruchomości. Jeżeli transakcja jest dokonywana w formie pieniężnej, przydział akcji następuje po zarejestrowaniu praw własności. Jeśli transakcją jest kredyt hipoteczny, należy to zrobić niezwłocznie po spłaceniu kredytu.

W przypadku dalszej sprzedaży nieruchomości, nowe udziały nie mogą być mniejsze od poprzednich. Przykładowo, jeżeli dziecku przydzielono wcześniej 1/10, to jego udział w nowym mieszkaniu nie może być mniejszy. Przy zakupie droższych nowych mieszkań, wielkość udziałów może zostać zwiększona (np. z 1/10 do 1/8). W przypadku sprzedaży mieszkania, w którym uczestniczą dzieci, należy uzyskać zgodę organu sprawującego opiekę nad dziećmi.

Jeżeli akcje nie zostaną przydzielone, Rosyjski Fundusz Socjalny może zażądać zwrotu kapitału macierzyńskiego na drodze sądowej, transakcja może zostać uznana za nieważną lub akcje mogą zostać przymusowo przydzielone.

Aby skorzystać z kapitału macierzyńskiego przy zakupie mieszkania, wymagana jest notarialna zgoda współmałżonka (nawet jeśli mieszkanie jest zapisane na jednego członka rodziny). Ważne jest, aby przy odliczaniu podatku od nieruchomości nie uwzględniać kapitału macierzyńskiego.

mk.ru