Przecierają oczy. Takiej sytuacji w bankach nie było od 17 lat

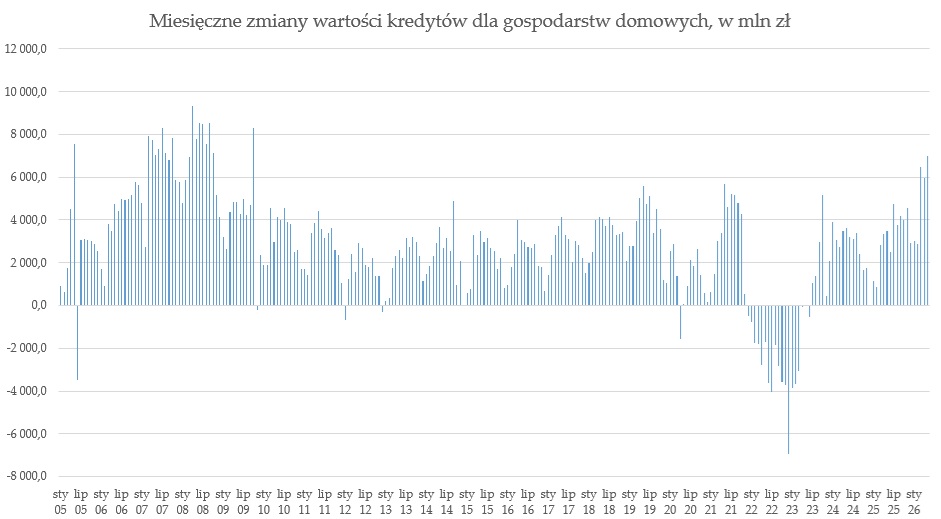

- Wartość kredytów zaciągniętych przez gospodarstwa domowe wzrosła w maju o 7 mld zł w porównaniu z kwietniem.

- Wartość wszystkich udzielonych kredytów zwiększyła się o 18,6 mld zł.

- Dane pokazują również zmianę preferencji kredytobiorców. Aż 74 proc. osób zaciągających nowe zobowiązania decyduje się na kredyty ze stałym lub okresowo stałym oprocentowaniem.

Wartość kredytów, które gospodarstwa domowe mają zaciągnięte w bankach, wzrosła w maju aż o 7 mld złotych w stosunku do kwietnia, czyli najbardziej od 2009 roku – wynika z nowych danych NBP. Sugeruje to bardzo znaczące ożywienie na rynku kredytowym w bankach.

Łącznie wartość kredytów zwiększyła się o 18,6 mld zł, czyli najbardziej od listopada ubiegłego roku. Wtedy jednak chodziło głównie o kredyty dla przedsiębiorstw, rosnące o ponad 10 mld zł, co było najlepszym wynikiem od ponad trzech lat. Teraz kredyty dla firm też urosły, ale "tylko" o 3,4 mld zł.

W związku z tym, że kredyty udzielone przez banki lądują na kontach klientów tych banków jako nowe depozyty, wzrost akcji kredytowej zwiększył w maju podaż pieniądza w Polsce łącznie o 18,7 mld zł. Teraz więc w obiegu mamy już 2,85 bln zł. Taki zasób pieniądza obsługuje wszystkie transakcje w gospodarce wartej blisko 4 bln zł rocznie (taka jest wartość naszego rocznego PKB).

Rośnie zadłużenie gospodarstw domowych wobec bankówDla gospodarki przyspieszenie akcji kredytowej jest sygnałem rosnącego popytu. Jeżeli trend się utrzyma, kredyt może coraz mocniej wspierać wzrost konsumpcji i inwestycji mieszkaniowych. W dłuższym terminie może to też wspierać wzrost cen mieszkań, chociaż w tym przypadku na cenę mają wpływ także inne czynniki, więc nie jest to przesądzone.

Co ciekawe, z danych Związku Banków Polskich wynika, że struktura nowych kredytów mieszkaniowych w kraju wyraźnie przesunęła się w stronę oprocentowania stałego lub okresowo stałego. Z badania wynika, że taką formę wybiera obecnie aż 74 proc. kredytobiorców. Zmienne oprocentowanie pozostaje wyborem mniejszości klientów.

Oprocentowanie okresowo stałe oznacza zazwyczaj, że rata jest niezmienna przez pięć lat. Po tym okresie bank przedstawia nową stawkę na kolejne lata albo kredyt przechodzi na oprocentowanie zmienne. Taki produkt chroni klienta przed wzrostem rat w pierwszym okresie umowy, ale jednocześnie nie pozwala automatycznie korzystać ze spadku stóp procentowych, jeśli akurat mają one miejsce.

Ci, którzy wzięli taki kredyt pięć lat temu, najpierw uniknęli wyraźnego wzrostu oprocentowania w latach 2021-2023, ale potem przegapili równie dynamiczne spadki tego oprocentowania.

Rosnący udział kredytów ze stałą stopą ogranicza wrażliwość gospodarstw domowych na krótkoterminowe decyzje Rady Polityki Pieniężnej. Z punktu widzenia stabilności systemu finansowego jest to korzystne, ponieważ zmniejsza ryzyko gwałtownego wzrostu kosztu comiesięcznych rat kredytowych po ewentualnych podwyżkach stóp.

wnp.pl