Alternatief voor aanbieders: hoe vermogensbeheerders zich digitaal kunnen positioneren

Op het gebied van digitaal vermogensbeheer zijn er talrijke aanbieders die met veelbelovende slogans strijden om de gunst van investeerders. Van ‘beleggen op family office-niveau’ tot ‘de meest menselijke robo van allemaal’: platformen beloven op maat gemaakte oplossingen voor particuliere beleggers. Maar waarin verschillen deze aanbiedingen nu eigenlijk van elkaar? En hoe slagen aanbieders erin om zich te onderscheiden van de concurrentie in een zeer competitieve markt? Om dit te bereiken, moeten we kijken naar de actuele marktsituatie en de belangrijkste criteria en unieke verkoopargumenten van 20 digitale vermogensbeheerders.

Productstrategieën online vermogensbeheer

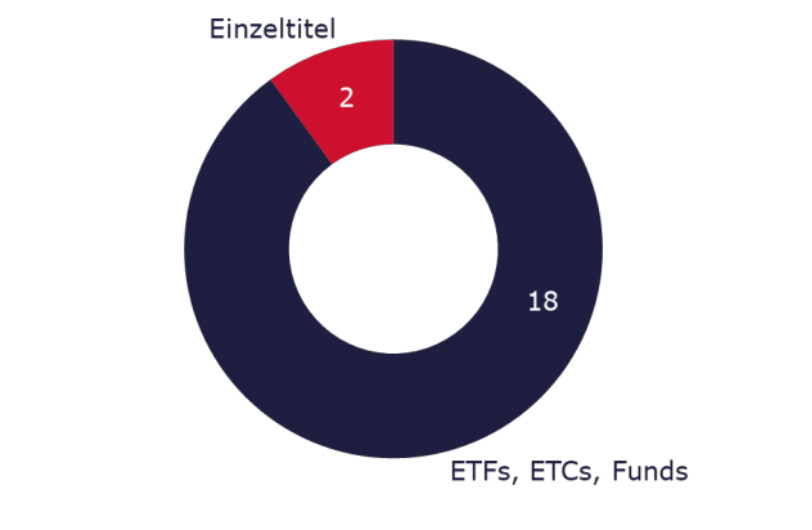

Uit de analyse van 20 online vermogensbeheerders blijkt dat de meeste aanbieders vertrouwen op ETF's en ETC's. 18 van de 20 onderzochte vermogensbeheerders beleggen primair in deze twee financiële instrumenten, waarbij sommigen ook actief beheerde fondsen in hun portefeuilles integreren. Slechts twee aanbieders richten zich op beleggingen in individuele aandelen. Dit is een zeldzame strategie binnen het beheer van digitale activa die desondanks standhoudt in de prijsconcurrentie.

Verdeling van de gemiddelde kosten

Als je ook de gemiddelde productkosten meerekent, bedragen de totale kosten van de goedkoopste aanbieder 0,56 procent per jaar. Het duurste aanbod bedraagt 1,48 procent per jaar. Een prijsbereik dat laat zien dat er weliswaar geen extreme uitschieters zijn, maar dat er nog steeds aanzienlijke prijsverschillen zijn.

Totale kostenvergelijking van online vermogensbeheerders

Investeerders zijn echter niet alleen op zoek naar de goedkoopste aanbieder, maar ook naar extra voordelen die een echte meerwaarde bieden.

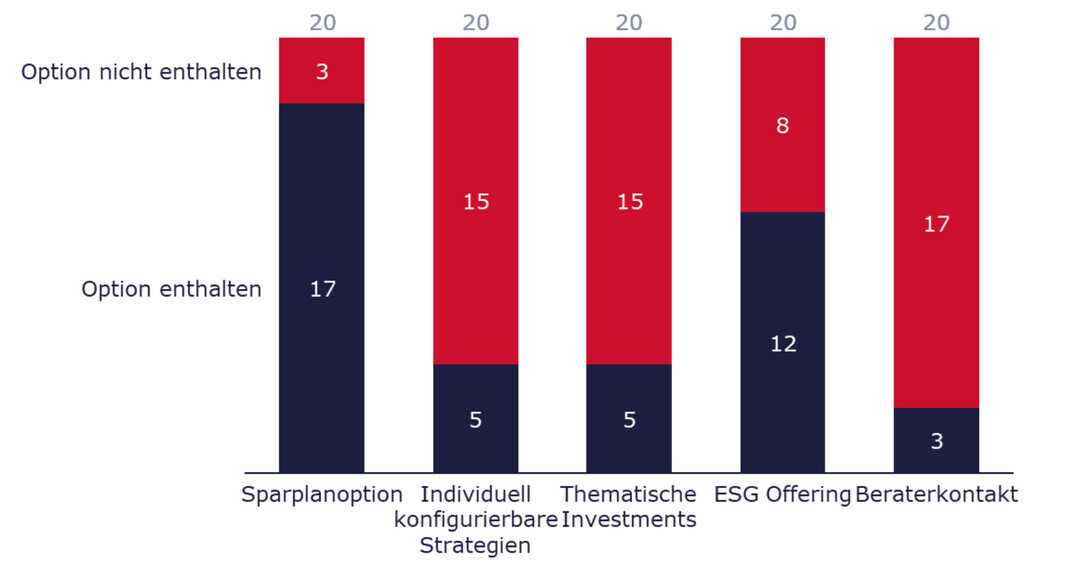

Spaarplannen, configureerbare strategieën en thematische beleggingen zijn enkele factoren die online vermogensbeheerders van elkaar onderscheiden. 17 van de 20 aanbieders bieden hun klanten de mogelijkheid om te beleggen via spaarplannen. Slechts vijf bieden hun klanten de mogelijkheid om hun strategie individueel te configureren. Als het gaat om thematische investeringen en speciale investeringsstrategieën, bestaan er verschillende benaderingen die zich richten op toekomstige trends, specifieke sectoren, technologieën of regionale markten.

Bovendien komt het zelden voor dat klanten rechtstreeks met adviseurs kunnen spreken. Slechts drie aanbieders bieden de mogelijkheid tot persoonlijk contact met adviseurs.

Onderscheidende kenmerken volgens aanbod

Gezien de veelheid aan vergelijkbare aanbiedingen rijst de vraag hoe vermogensbeheerders zich kunnen positioneren in een omgeving met zoveel concurrentie. Als je kijkt naar de ‘offline vermogensbeheerders’ en de mogelijke opties die deze vermogensbeheerders bieden, dan kom je zaken tegen als strategieën die streven naar een bepaald rendement, of individuele strategieën die expliciet inspelen op de wensen van de cliënt, maar ook strategieën die gebaseerd zijn op individuele effecten.

Hoe online vermogensbeheerders zich van de massa kunnen onderscheidenTerwijl sommige platforms proberen klanten aan te trekken via prijs of investeringen in individuele aandelen, wordt het steeds duidelijker dat deze differentiatiebenaderingen vaak niet voldoende zijn. In een markt die gekenmerkt wordt door efficiëntie en automatisering, moeten aanbieders dieper graven om op de lange termijn succesvol te zijn.

Prijsleiderschap is verleidelijk, maar geen duurzame manier om op de lange termijn onderscheid te maken. De meeste digitale vermogensbeheerders opereren binnen een smalle prijsmarge, waardoor drastische prijsvoordelen nauwelijks mogelijk zijn. Bovendien is de prijs voor veel investeerders niet het enige beslissingscriterium. Zelfs beleggingsstrategieën die op individuele aandelen zijn gebaseerd, bieden slechts een beperkt differentiatiepotentieel.

Hoewel deze strategieën interessant kunnen zijn voor bepaalde groepen beleggers, vereist het selecteren van individuele aandelen een hogere mate van risicobereidheid en gaat het vaak gepaard met meer inspanning en onzekerheid. Beide aspecten willen digitale vermogensbeheerders juist tot een minimum beperken.

Differentiatiemogelijkheden in online vermogensbeheerEen veelbelovende aanpak voor differentiatie is het uitbreiden van thematische investeringen. In plaats van zich uitsluitend te richten op traditionele activaklassen, zouden vermogensbeheerders speciale thematische fondsen of portefeuilles kunnen aanbieden die zich richten op toekomstige trends, specifieke sectoren, technologieën of regionale markten.

Of het nu gaat om megatrends als kunstmatige intelligentie, hernieuwbare energie of de gezondheidszorgsector: thematische beleggingen bieden investeerders de mogelijkheid om hun kapitaal te beleggen in gebieden waarin zij geloven of waarin zij specifiek geïnteresseerd zijn.

Ook ethische investeringen die de nadruk leggen op bepaalde waarden, zoals sociale rechtvaardigheid, milieubescherming of maatschappelijk verantwoord ondernemen, worden steeds belangrijker. Deze beleggingsmogelijkheden zijn minder strikt beperkt tot ESG-criteria en bieden beleggers meer ruimte voor persoonlijke prioriteiten. Dergelijke op maat gemaakte portefeuilles zijn met name aantrekkelijk voor beleggers die bij hun beleggingsbeslissingen niet alleen op rendement, maar ook op inhoudelijke overtuigingen willen letten.

Een ander onderscheidend kenmerk voor beleggers is de mogelijkheid om hun beleggingsstrategie individueel te configureren. Deze aanpak wordt vooral toegepast bij ‘offline vermogensbeheer’ om de klant maximale individualiteit te bieden. Door handmatig de afzonderlijke activaklassen en wegingen binnen de strategieën aan te passen, kunnen vermogensbeheerders en hun klanten de individualiteit van offline vermogensbeheer ook online aanbieden.

Hybride modellen openen deuren naar nieuwe klantgroepenDeze flexibiliteit biedt voordelen in de vorm van oplossingen op maat, maar brengt ook risico's met zich mee. Te veel vrijheid kan overweldigd worden door onervaren investeerders, terwijl te weinig flexibiliteit als inflexibel kan worden ervaren. Adviseurs moeten daarom ondersteuning bieden bij complexe en uiteenlopende aanpassingsopties. De adviseurs kunnen bijvoorbeeld helpen bij een hybride aanpak.

Hybride modellen maken het mogelijk om elementen van traditioneel, persoonlijk vermogensbeheer te integreren in de digitale wereld. Persoonlijke consulten, exclusieve analyses of individuele financiële plannen zijn diensten die hun oorsprong vinden in het traditionele vermogensbeheer en waar veel beleggers nog steeds waarde aan hechten.

Digitale vermogensbeheerders die aanvullende diensten aanbieden in de vorm van hybride modellen of premium services en dus aanvullende boekbare diensten, kunnen zich duidelijk onderscheiden van puur geautomatiseerde platformen. Direct contact met een adviseur of de mogelijkheid om ondersteuning te krijgen bij complexe beslissingen creëert vertrouwen en bindt klanten langdurig aan de dienst.

Andere diensten waarmee u klanten kunt behouden, zijn exclusieve diensten zoals rente over het contante gedeelte bij gebruik van spaarrekeningen, gekoppelde creditcards met cashback als investering of zelfs kortingen op reizen en evenementen. Deze extra diensten zouden met name gericht kunnen zijn op vermogende klanten die meer zoeken dan alleen een eenvoudige digitale beleggingsoplossing.

Gecombineerd met de flexibiliteit en automatisering van digitaal activabeheer kunnen dergelijke pakketten aanbieders een aanzienlijk concurrentievoordeel opleveren.

De vooruitzichten voor digitaal vermogensbeheerBij digitaal vermogensbeheer is het niet langer voldoende om je alleen te onderscheiden via prijsstrategieën of individuele aandelenbeleggingen. Individuele, thematische en ethische beleggingen die inspelen op specifieke beleggersbelangen worden steeds belangrijker. Een grotere flexibiliteit bij het samenstellen van beleggingsstrategieën en de integratie van aanvullende diensten die voortvloeien uit het traditionele vermogensbeheer, bieden een groot potentieel om u te onderscheiden van de massa.

Succesvolle aanbieders zijn zij die niet alleen kosteneffectieve en geautomatiseerde oplossingen bieden, maar ook daadwerkelijk toegevoegde waarde creëren door exclusieve diensten en innovatieve investeringsmogelijkheden.

Over de auteur:

Laura Paul is projectmanager bij adviesbureau Consileon, waar zij cliënten in de vermogensbeheersector ondersteunt. Haar adviesfocus ligt op de selectie en implementatie van platformoplossingen in de effectenbranche.

private-banking-magazin