Inmuebles: por qué los departamentos aumentaron más que las casas

El inmobiliario es uno de los sectores que puede cantar victoria este año en medio de un crecimiento heterogéneo y de varias áreas que vienen en baja desde el segundo cuatrimestre de 2025. De este modo, la oferta de propiedades en venta viene hacia arriba y esto ha impulsado el crecimiento de los precios. Aunque todavía no equiparan los máximos históricos y sigue amplio el desfasaje entre el valor de construir y el costo de venta, el aumento se verifica con algunos signos de interrogación para los meses que vienen.

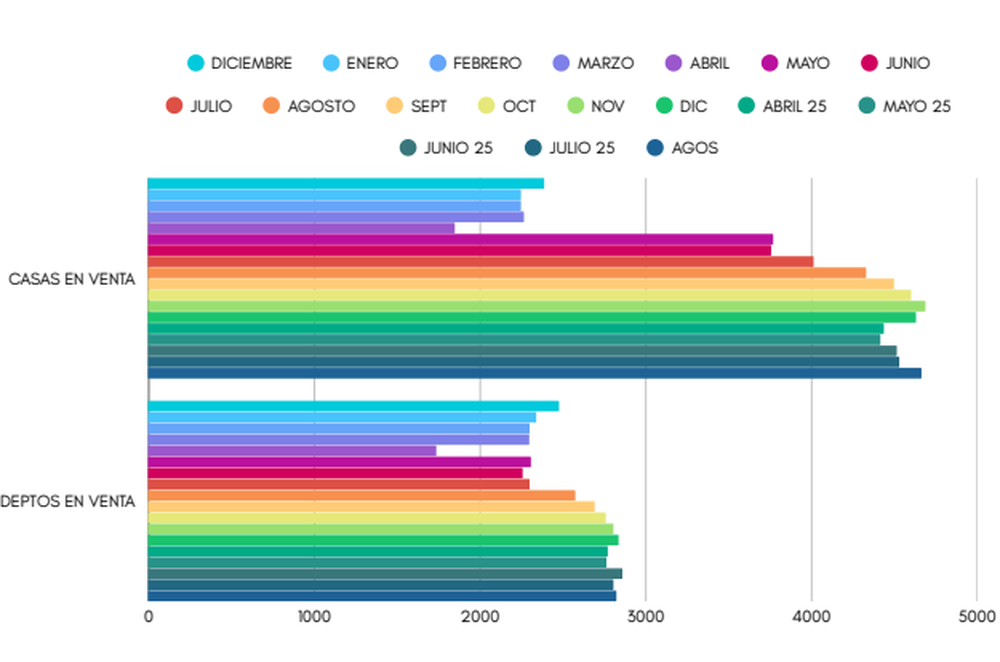

Los valores promedio de cierre de venta son distintos de los de publicación luego de la negociación y subieron en torno al 18% anual, según consignó el informe de Inmodata sobre la base de los datos publicados por Inmoup. Marcos Herrera, director de Inmoup, expresó que ha habido un crecimiento mayor en el precio de venta de los departamento s que en el de las casas.

Los departamentos ubicados en zonas céntricas del Gran Mendoza subieron sus valores debido a que, entre otras cosas, poseen mayor demanda y una oferta más pequeña. Sobre este punto Herrera sumó que del total de propiedades publicadas en su portal, el 35% corresponde a departamentos y el resto a casas lo que también explica la suba de los primeros. Además, suelen ser más económicos que una casa en un barrio privado o en zonas privilegiadas.

“El de departamentos siempre ha sido un segmento más dinámico y solicitado”, destacó Herrera. En Mendoza, muchas parejas nuevas o familias que inician prefieren una casa antes que un departamento, pero la ubicación y los precios suelen llevar la decisión para las viviendas compartidas o de propiedad horizontal.

image

Andi Landa, al frente de la inmobiliaria Aele y quien elabora el informe Inmodata, destacó que el aumento del 18% es un valor menor que la inflación por lo que el precio de los inmuebles todavía tiene techo para crecer. No solo por el resto de los valores de la economía –en especial el de la construcción- sino porque el sector espera que el año próximo haya cambios con relación a los créditos y los salarios.

Más allá de esto, Landa expresó que el mayor dinamismo de los precios de los departamentos vs. casas tiene que ver con el monto del ticket promedio lo que, a su vez, impulsa la demanda de los primeros. “El precio promedio de un departamento ronda los U$S70 000 mientras que el de las casas es de U$S100.000”, precisó el profesional.

Del mismo modo, Silvio Gigli, presidente del Colegio de Corredores Inmobiliarios de Mendoza, señaló que los valores se han incrementado, pero aún no alcanzan el precio en torno a los 1.000 dólares el metro cuadrado, como señala el Colegio de Arquitectos de Mendoza. Con relación a la mayor tonificación de los departamentos en comparación con casas de barrios privados o relativamente acomodados tiene que ver con el impacto en el precio final.

“No incide de la misma forma un aumento del 10% en un departamento que sale 60.000 dólares que el mismo porcentaje en una casa que cuesta U$S200.000”, apuntó Gigli. De este modo, el menor precio relativo de los departamentos impulsa la demanda y, en consecuencia, también el valor.

Los créditos y el mercadoSegún Inmodata, la oferta medida en metros cuadrados de casas subió en agosto 2,87% respecto a julio mientras que la de departamentos lo hizo apenas 0,62%. Al mirar de cerca el aumento continuo de las propiedades en venta así como de las transacciones registradas, Marcos Herrera destacó que en lo que va del año registraron 2.000 operaciones de ventas. Son las concreciones que marcan los clientes de Inmoup de los inmuebles publicados y dados de baja por haber sido vendidos.

image

En Mendoza, no es sencillo seguir el registro de las escrituras realizadas en su totalidad por falta o demora en los datos, pero con 16.000 propiedades de unos 500 clientes, el portal mencionado es una guía. “No obstante, la cantidad de días promedio que un inmueble está publicado hasta su venta viene a la baja mes tras mes”, observó Marcos Herrera.

Aunque en parte esto se explica por un crecimiento de los créditos hipotecarios, esta herramienta todavía es insuficiente y –en el contexto actual- bastante incierta. Es que el Gobierno ha decidido subir las tasas y esto impacta directamente en el costo del préstamo en el ámbito hipotecario. Al tiempo que crecen las propiedades hipotecables y la cantidad de créditos que venían con movimiento cero el año pasado, también han aumentado las tasas.

Esto ya sucedía antes de que tanto la inflación como el dólar comenzaran a subir paulatinamente. En este marco, la demora en la adjudicación de los préstamos se presenta un doble freno. El primero es que –a pocos meses de las elecciones- la incertidumbre suele frenar operaciones y el segundo es la diferencia en dólares que se obtienen.

Los referentes consultados coincidieron en que los bancos demoran de 90 a 120 días en el veredicto final de un crédito preaprobado. El presidente del Colegio de Corredores Inmobiliarios de Mendoza ejemplificó que los precios de las casas son en dólares, pero los créditos se dan en pesos. Si en el lapso de espera sube el dólar, el préstamo que se obtiene es menor en la moneda norteamericana, con las dificultades que esto implica para el comprador.

Marcos Herrera, de Inmoup, por otra parte sumó que el movimiento en el sector inmobiliario se frena históricamente cuando se acercan las elecciones. Más allá de la coyuntura, lo cierto es que con excepción del Nación el resto de los banco no ha apostado por el segmento de hipotecarios. “Esto podría cambiar si se aceptara la llamada secutirización o titulización de las hipotecas”, coincidieron Andi Landa y Herrera.

Se trata de la posibilidad de venderlas a fideicomisos financieros que buscan carteras de bajo riesgo y emiten títulos respaldados por esos créditos. Es un mecanismo que transforma préstamos ilíquidos en instrumentos negociables en el mercado de capitales y lo que permitiría bajar la tasa de interés de los créditos hipotecarios. Hoy, en líneas generales, pasaron de una tasa del 8% al 10% más UVA.

losandes