Крупные банки начали снижать ставки по рыночной ипотеке

В июне ЦБ впервые за три года сразу на 1% снизил ключевую ставку, от которой зависит стоимость ипотеки на кредитном рынке. Сигнал регулятора на смягчение денежно-кредитной политики услышали крупнейшие банки РФ, которые оперативно уменьшили ставки по ряду программ. Новый тренд окрепнет в июле, уверены эксперты. Но, несмотря на позитивные перемены, несубсидируемая ипотека остается по-прежнему неподъемной для большинства россиян.

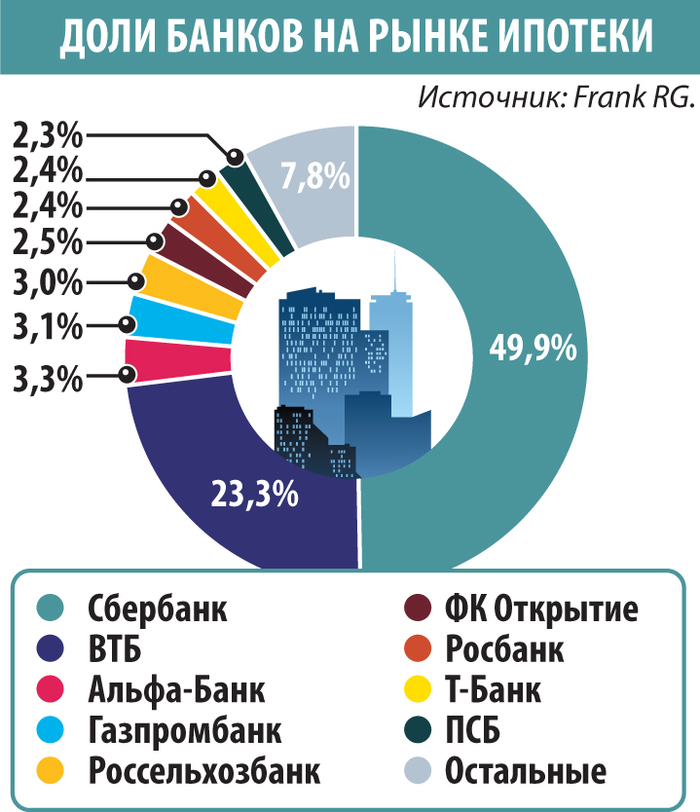

тестовый баннер под заглавное изображение

Не секрет, что в первом полугодии над ипотечным рынком сгустились тучи. Выдачи падали почти каждый месяц. По данным Объединенного кредитного бюро, объем выданных ипотечных кредитов в РФ в минувшем мае снизился на 60% к аналогичному периоду прошлого года, до 231,25 млрд руб., а по сравнению с апрелем — уменьшился на 20%. Главная причина спада — рекордно высокий «ключ» и регуляторные ограничения.

Как рассказал «МК» экономист, топ-менеджер в области финансовых коммуникаций Андрей Лобода, к началу лета национальный рынок ипотеки вошел в зону стабилизации. Сначала резко выросли ставки, и интерес заемщиков сместился в сторону льготных программ. Но потом ограниченность людей в плане бюджета оставила за пределами спроса многие категории граждан. Одновременно выросло число отказов по рыночным ипотекам: банки стали строже подходить к оценке платежеспособности из-за высокой долговой нагрузки. В качестве основного тренда в секторе экономист отметил сокращение объема сделок на вторичном рынке и замедление на первичке, особенно в регионах.

На текущий момент банки ориентируются на заемщиков с высокой кредитоспособностью. «На получение ипотеки могут рассчитывать, прежде всего, граждане с достаточно высоким показателем Персонального кредитного рейтинга (ПКР) и уровнем ПДН не более 50%», — отметил директор по маркетингу НБКИ Алексей Волков. По его оценке, больше всего ипотечных кредитов выдано в Москве, Санкт-Петербурге, Московской, Тюменской и Свердловской областях. Все эти регионы отличаются высокой экономической активностью. По оценке Frank RG, в мае средний размер выдаваемого кредита составил 4,97 млн руб.

Поэтому позитивный сигнал ЦБ участники банковского рынка встретили благосклонно. Всего через пару дней после решения регулятора уменьшить «ключ» на 1% объявил о снижении ставок по рыночной ипотеке в диапазоне от 2 до 3,5 процентного пункта крупнейший банк страны. Вслед за ним о снижении во второй половине июня ставок по рыночным программам на 1,5–2 процентных пункта сообщил ВТБ. Об аналогичных шагах заявили и другие игроки из ТОП-10.

«Снижение ключевой ставки на 1 п.п. до 20% — это важный сигнал, но он не означает мгновенного улучшения ситуации», — подчеркнул Лобода. С его слов, банки меняют условия постепенно, причем по кредитам ставки снижаются менее охотно, чем по депозитам. В среднем по рынку снижение ставок ожидается на 0,5–0,7 п.п. для новых заявок. «На таком фоне ипотека на первичном рынке может опуститься до 20–23% годовых, на вторичном — до 23–25%. Для массового улучшения условий нужно, чтобы ЦБ дал сигнал: это начало устойчивого цикла смягчения, а не разовая мера», — заключил экономист.

«Многие игроки на ипотечном рынке заняли «выжидательную позицию» и не стремятся стимулировать ипотечный спрос из-за сохраняющихся макропруденциальных надбавок к капиталу, а также из-за ожидаемых к вступлению в силу с июля макропруденциальных лимитов», — сообщила «МК» руководитель направления экспертной аналитики Банки.ру Инна Солдатенкова. По этой причине она ожидает, что до середины июля размер снижения ипотечных ставок в среднем «доползет» до 1 процентного пункта. Однако отдельные крупные игроки могут скорректировать свои тарифы более ощутимо. Особенно если от ЦБ будут поступать «мягкие» сигналы рынку.

По прогнозу ведущего аналитика Freedom Finance Global Натальи Мильчаковой, к началу июля после серии снижений средние ставки по ипотеке в России у крупнейших банков могут опуститься до 19–22% годовых. Но этого явно недостаточно. Для подавляющего большинства россиян дорогая рыночная ипотека остается непозволительной роскошью. Не секрет, что сегодня несубсидируемую ипотеку рядовые граждане берут, как правило, на очень короткий срок.

«Рыночная ипотека может снова стать массово доступной, если средняя ставка опустится в диапазон 12–15% годовых. Это уровень, при котором платеж по кредиту можно рассматривать как сопоставимый с арендной платой в большинстве регионов. Однако все это станет возможным только при устойчивом торможении инфляции и дальнейшем снижении ключевой ставки — ориентировочно, не раньше конца 2026 года», — заключил Андрей Лобода.

Опубликован в газете "Московский комсомолец" №29547 от 24 июня 2025

Заголовок в газете: ЦБ послал «мягкий» сигнал

mk.ru