Staatsobligaties en swaps: verschuiving in marktmechanismen

Risico's zijn een onvermijdelijk onderdeel van financiële markten. Onze menselijke psyche is ontworpen om gevaren te herkennen en te vermijden – een evolutionaire beschermende functie. Maar op de financiële markten kan een te grote focus op risico's ertoe leiden dat kansen onbenut blijven. Het is daarom van groot belang om risico's rationeel te beoordelen en ons niet te laten leiden door angst. Het kudde-instinct heeft vaak een grote invloed op het gedrag van beleggers: mensen reageren snel en impulsief op nieuws, terwijl een objectieve inschatting van de gevolgen op de lange termijn op de tweede plaats komt.

Een holistische kijk op risico’s helpt om onderscheid te maken tussen inschatbare gevaren en onvoorspelbare ‘zwarte zwaan-gebeurtenissen’. Bovendien zijn risico’s geen geïsoleerde gebeurtenissen; Ze ontstaan door de wisselwerking van politieke, economische en sociale factoren. Hoewel de markten gekenmerkt worden door onzekerheden, laat de geschiedenis zien dat economische en financiële systemen crises hebben overleefd en zich voortdurend hebben aangepast.

Geopolitieke spanningen en veiligheidsrisico'sMomenteel zijn er verschillende geopolitieke conflicten die de wereldgebeurtenissen beïnvloeden: de oorlog in Oekraïne, de spanningen rondom Taiwan, conflicten in het Midden-Oosten en escalerende handelsconflicten. Wereldwijd zijn er meer dan 65 actieve conflicten, waardoor de onzekerheid op de markten nog verder toeneemt. Het is echter niet erg zinvol voor investeerders om geopolitieke actoren op een algemene manier te beoordelen of ze in vereenvoudigde categorieën in te delen. Het is juist van groot belang om de specifieke economische gevolgen van deze conflicten te analyseren en de gevolgen ervan op de lange termijn te begrijpen.

Oorlogen hebben meestal een sterk kortdurend effect op de financiële markten. Een opvallend voorbeeld hiervan is het uitbreken van de oorlog tussen Rusland en Oekraïne in 2022, die leidde tot een aanzienlijke correctie op de wereldwijde aandelenmarkten. Echter, zodra de risico's zijn ingeprijsd en men zich heeft aangepast aan veranderende economische omstandigheden, verdwijnen geopolitieke conflicten vaak naar de achtergrond van de marktanalyse. Historisch gezien is dit vooral duidelijk te zien in de Tweede Wereldoorlog, toen de aandelenmarkten tijdens en na de oorlog forse stijgingen doormaakten.

Maar niet alle geopolitieke spanningen moeten op dezelfde manier worden beoordeeld. Handelsoorlogen, zoals het aanhoudende economische conflict tussen de VS en China, hebben diepere structurele gevolgen dan militaire conflicten. Terwijl traditionele oorlogen voor tijdelijke verstoringen zorgen, hebben tarieven, sancties en deglobalisering een langetermijneffect op het wereldwijde economische klimaat.

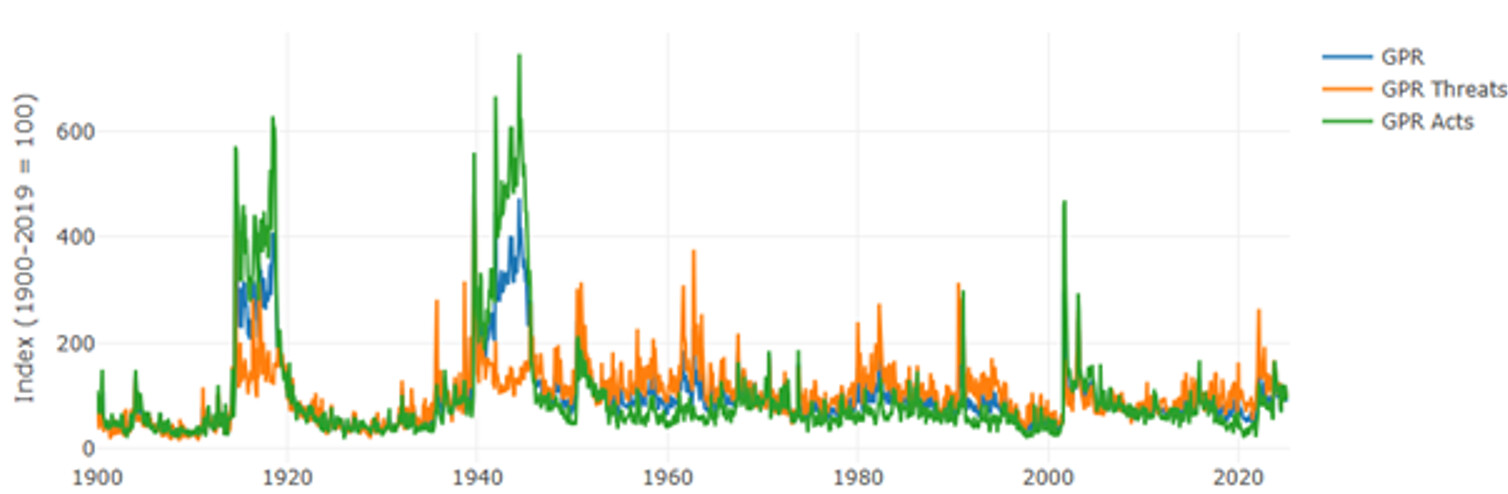

Historisch gezien zijn er aanzienlijk extremere periodes geweest op basis van de Geopolitieke Risico-index:

De stijgende staatsschuld en de aanhoudend hoge begrotingstekorten vormen een ernstige bedreiging voor de economische stabiliteit. Terwijl veel overheden nieuwe schulden aangaan om de economische uitdagingen op de korte termijn het hoofd te bieden, zorgen hogere rentetarieven voor een aanzienlijke stijging van de financieringskosten op de lange termijn. Vooral landen met een zware schuldenlast komen onder toenemende druk te staan. Zij moeten óf drastische bezuinigingsmaatregelen doorvoeren óf hun tekorten verder laten oplopen. Beide hebben negatieve gevolgen voor het vertrouwen van investeerders.

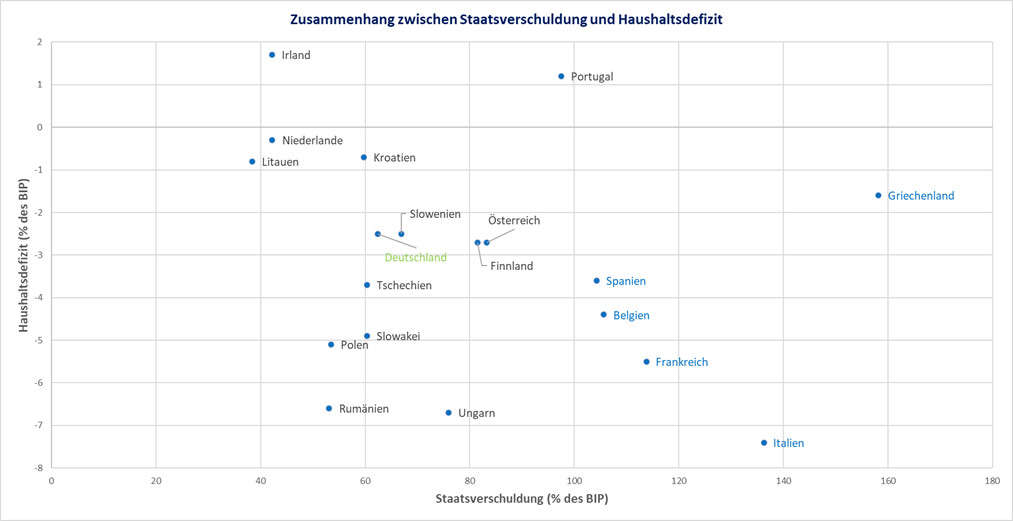

In de eurozone wordt de economische kloof tussen stabielere landen en staten met een hoge schuldenlast groter, wat zich uit in stijgende risicopremies op staatsobligaties. Landen met solide financiën krijgen nog steeds leningen tegen gunstige voorwaarden, terwijl landen met een hoge schuldenlast aanzienlijk hogere rentetarieven moeten betalen.

De onderstaande grafiek toont een vergelijking van de schuldenratio's en begrotingstekorten van een aantal landen in de eurozone.

Buiten Europa is een vergelijkbaar beeld zichtbaar: Japan heeft met 251 procent van het BBP de hoogste staatsschuld, terwijl de VS ook met grote financiële uitdagingen kampt, met een staatsschuld van 121 procent van het BBP en een begrotingstekort van -7,6 procent. Deze enorme schuldenniveaus roepen vragen op over de houdbaarheid van het economische beleid op de lange termijn, vooral als de rentetarieven blijven stijgen en de herfinancieringskosten toenemen.

Bovendien zorgt de geplande uitbreiding van de defensie-uitgaven voor een hogere schuldendruk. Om de NAVO-doelstelling van 3,5 procent van het BBP voor defensie-uitgaven te behalen, moeten landen als Duitsland, Frankrijk en Italië hun budgetten enorm verhogen. Dit leidt onvermijdelijk tot stijgende schulden en groeiende tekorten. Tegelijkertijd wint het idee van een Europese mutualisatie van schulden aan belang, ook al hebben de noordelijke eurolanden zich daar tot nu toe tegen kunnen verzetten.

Bovendien keurde de federale overheid het grootste door schulden gefinancierde infrastructuurprogramma ter waarde van 500 miljard euro goed. Hoewel dit waarschijnlijk een positieve stimulans voor de economie zal zijn, verergert het ook het schuldenprobleem. Deze kwesties vormen echter geen risico's op korte termijn, maar zullen op lange termijn een blijvend effect hebben op de staatsschuld.

De stijgende staatsschuld van Duitsland kan niet alleen worden verduidelijkt met behulp van actuele cijfers en prognoses, maar ook door naar het verleden te kijken. Een vergelijkbare financiële druk ontstond in 1990, toen Duitsland voor de uitdaging stond om de Oost-Duitse economie na de hereniging te integreren. Deze maatregel leidde tot een aanzienlijke stijging van de overheidsuitgaven en daarmee ook van de schulden.

Ondanks de enorme last kon Duitsland destijds zijn schulden goed beheren. Het is echter niet realistisch om te verwachten dat een vergelijkbaar niveau van schulduitgifte vandaag de dag onopgemerkt op de kapitaalmarkt zal blijven, zoals al blijkt uit de recente stijging van de rentes en de stijging van de Bund-rentes boven de swaprente. De markten reageerden even snel op de enorme schuldenlast. De rendementen op tienjarige Duitse staatsobligaties stegen snel, omdat de markt zich realiseerde dat de economische situatie ingrijpend was veranderd.

Tegenwoordig is een vergelijkbaar beeld te zien. Duitsland zou vandaag de dag nog steeds een aanzienlijke toename van de schulden kunnen verwerken, zonder dat de schuldenniveaus van andere Europese landen worden overschreden. Concreet zou een extra lening van ruim 1,6 miljard euro mogelijk zijn, een stijging die enigszins doet denken aan de toename van de schulden begin jaren negentig.

Een ander belangrijk economisch risico is het toenemende protectionistische handelsbeleid. Het handelsconflict tussen de VS en China, dat al sinds 2018 duurt, heeft een aanzienlijke impact op wereldwijde toeleveringsketens en productiekosten door tariefverhogingen en handelsbeperkingen. Exportgerichte economieën zoals Duitsland en China worden bijzonder hard getroffen door stijgende kosten en geopolitieke onzekerheid. Tegelijkertijd leidt deze ontwikkeling tot inflatie, omdat hogere importkosten worden doorberekend aan de consument.

Als de tarieven stijgen, neemt de kans op een recessie aanzienlijk toe. Hoewel er momenteel geen duidelijke tekenen zijn van een directe recessie, noch wereldwijd noch in de VS, blijft dit scenario mogelijk. In Europa is er echter sprake van een periode van economische zwakte met minimale groei gedurende twee jaar. Deze aanhoudende groeivertraging legt druk op bedrijven en consumenten. Ook de winstmarges van veel sectoren komen hierdoor onder druk te staan.

De VS noteerde in het eerste kwartaal een groei van het bruto binnenlands product van -0,3 procent, wat een eerste indruk geeft van de last die de ingevoerde tarieven met zich meebrengen. De import op korte termijn en de opbouw van voorraden hielpen echter om de economische neergang te verzachten: in het voorgaande kwartaal lag de groei van het bruto binnenlands product nog rond de 2,5 procent. De ontwikkelingen in het tweede kwartaal, waaronder verdere beslissingen over het tariefbeleid en mogelijke overeenkomsten tussen de VS en haar handelspartners, zullen meer duidelijkheid geven en de impact op de economie verduidelijken.

Beleid van de centrale bank en risico's op de financiële marktenHistorisch gezien werd vrijwel elke recessie voorafgegaan door een omgekeerde rentecurve. Dit gebeurt wanneer de rendementen op kortetermijnobligaties hoger zijn dan die op langetermijnobligaties – een duidelijk signaal van een economische vertraging. Vroeger volgden recessies meestal op een periode waarin de rentecurve steiler werd. Dat gebeurt wanneer de kortetermijnrente weer daalt, terwijl de langetermijnrente hoog blijft of zelfs nog stijgt.

Sinds eind 2022 is er sprake van een omgekeerde rentecurve, die nu wordt opgelost door de kortetermijnrente te verlagen. Dat komt doordat de inflatie afneemt en centrale banken op de economische teruggang reageren door de rente te verlagen. Tegelijkertijd blijven de langetermijnrentes stijgen, omdat de groeiende staatsschuld de vraag naar langlopende staatsobligaties beïnvloedt en investeerders hogere rendementen eisen.

Een bijzonder opvallend fenomeen op de financiële markt is de momenteel negatieve Bund/swap spread, die historisch gezien uiterst zeldzaam is. Duitse staatsobligaties worden doorgaans beschouwd als de veiligste haven op de Europese kapitaalmarkt en leveren daarom doorgaans lagere rendementen op dan de overeenkomstige swaprentes. De huidige negatieve spread betekent echter dat beleggers swaps veiliger vinden dan Bunds – een duidelijke verschuiving in de marktmechanismen.

- Ten eerste heeft de verwachting van een aanzienlijke toename van de toekomstige staatsschuld in Duitsland en Europa het vertrouwen in Duitse staatsobligaties verzwakt. Terwijl de vraag naar veilige en liquide beleggingen hoog blijft, zorgt het enorme aanbod van obligaties voor een overaanbod, waardoor de rendementen stijgen.

- Ten tweede wordt dit effect versterkt door de terugtrekking van de Europese Centrale Bank: voorheen fungeerde de bank als een betrouwbare koper, maar nu wordt de balans verkleind, waardoor de vraag naar Duitse staatsobligaties nog verder afneemt.

- Ten derde zorgt de veranderde liquiditeitssituatie ervoor dat swapmarkten als flexibeler worden ervaren en minder last hebben van overaanbod, wat hun aantrekkelijkheid verder vergroot.

Deze ontwikkeling heeft verstrekkende gevolgen: een negatieve Bund/swap spread zou kunnen leiden tot een verdere stijging van de financieringskosten in Duitsland, omdat investeerders hogere risicopremies eisen. Dit heeft ook gevolgen voor andere Europese landen, aangezien hun obligatiespreads ten opzichte van Duitsland groter kunnen worden. Voor banken en institutionele beleggers die traditioneel Duitse staatsobligaties als onderpand gebruiken, vormt dit een nieuwe onzekerheid die op de lange termijn gevolgen kan hebben voor de kredietverlening en de stabiliteit van de markt.

Deze buitengewone verstoring van de markt onderstreept de groeiende structurele uitdagingen in het Europese financiële systeem. Mocht het vertrouwen in staatsobligaties verder afnemen of zouden de financieringskosten van de overheid blijven stijgen, dan kan dit op de lange termijn gevolgen hebben voor de stabiliteit van de Europese kapitaalmarkt.

Warren Buffett-indicator suggereert correctiepotentieel op de aandelenmarktNaast de ontwikkelingen op de obligatiemarkt zijn ook de actuele waarderingen op de aandelenmarkten een doorslaggevende factor. De zogenoemde Warren Buffett-indicator, die de totale Amerikaanse marktkapitalisatie vergelijkt met het Amerikaanse BBP, overschreed onlangs de 200 procent, een niveau dat als extreem hoog wordt beschouwd.

Historisch gezien heeft deze indicator betrouwbaar gewezen op overgewaardeerde markten, het meest recent nog vóór het uiteenspatten van de dotcomzeepbel in 2000, toen de koers een piek bereikte van rond de 150 procent. Hoewel deze indicator geen exacte timingfactor is, geeft hij wel aan dat de aandelenmarkten potentieel voor een aanzienlijke correctie kunnen hebben als de omstandigheden veranderen.

Een ander belangrijk punt is de dominante rol van de Amerikaanse markt. Gezien het mondiale belang van de VS zou iedereen die in aandelen belegt, vooral naar Amerikaanse indices zoals de S&P 500 moeten kijken en zich minder op de DAX moeten richten. Hoewel de DAX veel wordt gebruikt in Europa, is deze op wereldschaal relatief onbeduidend. Bovendien zijn de Amerikaanse indices sterk gebaseerd op een paar zwaargewichten, de zogenaamde “Magnificent 7”, die ruim 30 procent van de totale marktkapitalisatie uitmaken en daarmee de prijsontwikkeling aanzienlijk beïnvloeden.

Historisch gezien vormde deze hoge concentratie een risicofactor die verdween toen in correctiefases, zoals de dotcomzeepbel of het Nifty Fifty-tijdperk, de gehypte bedrijven sterker daalden dan de algehele markt, waardoor hun onevenredige weging opnieuw moest worden beoordeeld.

Ook het bekijken van de 200-dagenlijn speelt in dit verband een belangrijke rol. Deze lijn is een veelgebruikte indicatorlimiet voor langetermijntrends op en neer. Als de prijs van een index langdurig onder de 200-daagse lijn zakt, zien veel analisten dit als een signaal voor een omkering van de trend of op zijn minst een dreigende correctie. In het eerste kwartaal van 2025 daalde de S&P 500 onder het 200-daags voortschrijdend gemiddelde.

Mochten de macro-economische omstandigheden verslechteren, bijvoorbeeld door toenemende inflatiedruk, een restrictiever monetair beleid of lagere bedrijfswinsten, dan zijn de huidige hoge waarderingen mogelijk niet houdbaar en kunnen ze grote tegenslagen op de markten veroorzaken. De Amerikaanse beurs maakte begin 2025 een correctie door, vooral als gevolg van de door de VS ingevoerde tarieven en de verscherpte tegenmaatregelen.

Ook de vastgoedmarkt heeft de gevolgen van de stijgende rentetarieven van de afgelopen twee jaar gevoeld. De snel stijgende financieringskosten leidden tot een merkbare prijscorrectie en de euforie op de markt nam af. Vooral commercieel vastgoed en dure woningen lieten dalingen zien, omdat veel investeerders voorzichtig te werk gingen vanwege de stijgende rentetarieven. Toch zijn er eerste tekenen die wijzen op stabilisatie. Een belangrijke factor is de aanhoudende stijging van de huren, die ondanks de dalende koopprijzen nog steeds zichtbaar is. Dit geldt met name voor de grote steden, waar de huren snel stijgen en vastgoedinvesteringen op de lange termijn aantrekkelijker worden. Bovendien verwachten veel investeerders dat de vastgoedprijzen een dieptepunt zullen bereiken, aangezien de verlagingen van de rente op de middellange termijn waarschijnlijk opnieuw tot lagere financieringskosten zullen leiden.

Goud is een stabiele rots in de brandingIn tijden van wereldwijde onzekerheid bewijst goud opnieuw een betrouwbare bron van stabiliteit. Hoewel markten worden beïnvloed door volatiliteit, inflatie en geopolitieke spanningen, zien veel beleggers het edelmetaal als een verstandige afdekking tegen de potentiële risico's van het fiat-monetaire systeem.

Zeker in een tijd waarin de schulden wereldwijd exploderen en het beleid van centrale banken de financiële markten verstoort, speelt goud een centrale rol als stabiele belegging. Terwijl aandelen en onroerend goed zich in een correctiefase bevinden, blijft goud een stabiele rots die de portefeuille beschermt tegen marktturbulentie.

De afgelopen jaren is de goudprijs gestaag gestegen, wat een duidelijk teken is van waardestijging op de lange termijn. Deze stabiliteit en positieve ontwikkeling maken goud tot een onmisbaar onderdeel van elke gediversifieerde beleggingsstrategie, vooral in onzekere tijden waarin de druk op andere beleggingscategorieën toeneemt.

Het monetaire beleid van de ECB draagt ook bij aan de onzekerheid op de kapitaalmarkten. De ECB heeft zich de afgelopen jaren bewezen als een cruciale factor voor stabiliteit door op grote schaal obligaties op te kopen. Maar naarmate deze aankopen geleidelijk worden afgebouwd, neemt de vraag naar staatsobligaties af. Dit leidt tot hogere rendementen en mogelijkerwijs tot marktverstoringen. Landen met een hoge schuldenlast worden bijzonder hard getroffen.

In het verleden hebben internationale centrale banken vaak te laat gereageerd en zijn ze er niet in geslaagd om inflatierisico's in een vroeg stadium aan te pakken. Het beste en meest recente voorbeeld hiervan is de explosieve inflatie vanaf 2022, die werd bedwongen door late maar agressieve renteverhogingen. Het late maar inmiddels zeer strenge renteverhogingsbeleid van de centrale banken wereldwijd zal waarschijnlijk niet zonder gevolgen blijven voor de economie en zal leiden tot grotere risico's op de langere termijn, zelfs als de rentetarieven nu opnieuw worden verlaagd. De vraag is hoe het monetaire beleid zou kunnen veranderen als gevolg van een verhoogd inflatierisico vanwege de opgelegde tarieven. De Amerikaanse Federal Reserve heeft de cyclus van renteverlagingen voorlopig stopgezet.

Uiteindelijk zijn de twee belangrijkste factoren die de financiële markten beïnvloeden, economische ontwikkelingen en monetair beleid. De combinatie van een zwakkere economie en een verandering in het monetaire beleid heeft een grote invloed op de toekomstige winsten van bedrijven en daarmee ook op de waarderingen op de aandelenmarkten.

Historische voorbeelden zoals de financiële crisis van 2008 of de dotcomcrash begin jaren 2000 laten zien dat de wisselwerking tussen een restrictief monetair beleid, een verzwakkende economie en externe schokken een aanzienlijke impact op de markten kan hebben. Beleggers moeten deze risico's nauwlettend in de gaten houden en strategieën voor risicospreiding en hedging overwegen.

Sociale risico'sDe samenleving wordt geconfronteerd met een veelheid aan structurele uitdagingen die op de lange termijn economische en maatschappelijke risico's met zich meebrengen. Demografische veranderingen en een vergrijzende bevolking zetten de pensioen- en socialezekerheidsstelsels onder druk, terwijl de hoge staatsschuld en de stijgende belastingdruk de politieke spanningen doen toenemen. Instabiele regeringen, populistische bewegingen en mislukte migratiestrategieën creëren onzekerheden die een negatieve impact kunnen hebben op investeringen en economische groei.

Tegelijkertijd bedreigen technologische veranderingen zoals kunstmatige intelligentie en automatisering miljoenen banen, terwijl bedrijven steeds vaker banen naar het buitenland verplaatsen. Natuurrampen en klimaatverandering leiden tot economische verliezen, terwijl inflatie en stijgende kosten van levensonderhoud de koopkracht van de bevolking verlagen. Deze factoren hebben negatieve gevolgen voor de financiële markten op de lange termijn, omdat het consumentengedrag, de investeringsstromen en het overheidsbeleid steeds onvoorspelbaarder worden.

Een bijzonder dringend structureel risico is de toenemende belasting van pensioenstelsels. De federale financiering van de wettelijke pensioenverzekering in Duitsland zal naar verwachting stijgen tot 139 miljard euro in 2030, vergeleken met 66 miljard euro in 2000. In 2024 bedroeg het aandeel van de pensioensubsidies ongeveer 116 miljard euro, wat ongeveer 25 procent van de totale federale begroting vertegenwoordigt.

Deze toenemende overdrachtsbetalingen leggen een grote druk op de overheidsfinanciën en roepen vragen op over de houdbaarheid van het pensioenstelsel op de lange termijn. Zonder fundamentele hervormingen kunnen toekomstige generaties te maken krijgen met nog hogere belastingdruk of nog lagere uitkeringen. Dat kan een negatief effect hebben op het consumentengedrag en de economische dynamiek.

Onvoorzienbare risico'sNaast de bekende risico's kunnen er op elk moment onvoorziene schokken optreden, die plotseling kunnen optreden en tot dramatische marktverstoringen kunnen leiden. Deze zogenaamde zwarte zwaangebeurtenissen komen zelden voor, maar hebben enorme gevolgen voor de financiële markten en de wereldeconomie. Voorbeelden uit het verleden zijn de financiële crisis van 2008 en de COVID-19-pandemie. Dergelijke gebeurtenissen kunnen niet precies worden voorspeld, maar ze laten zien dat de financiële markten altijd op onvoorspelbare wijze kunnen worden beïnvloed.

Toekomstige onvoorziene gebeurtenissen kunnen bijvoorbeeld een onverwachte systemische bankencrisis zijn, die wordt veroorzaakt door een verlies aan vertrouwen of een kettingreactie van wanbetalingen. Ook abrupte politieke beslissingen, zoals een plotselinge terugtrekking van een land uit een vakbond of sancties tegen grote economieën, kunnen enorme gevolgen hebben voor de markten. Ook technologische verstoringen, zoals een ongecontroleerde doorbraak in kunstmatige intelligentie of een wereldwijde cyberaanval, brengen risico's met zich mee die moeilijk te voorspellen zijn, maar wel zeer relevant.

Omdat deze gebeurtenissen niet kunnen worden voorspeld met conventionele prognosemodellen, is een robuust risicomanagement essentieel. Diversificatie, flexibele beleggingsstrategieën en continue marktmonitoring helpen beleggers om beter te reageren op dergelijke schokken en hun portefeuille te beschermen tegen extreme onzekerheden.

Conclusie: Dynamisch risicomanagement voor onzekere tijdenIn onzekere tijden is dynamisch risicomanagement essentieel. De combinatie van geopolitieke spanningen, economische onzekerheid en onvoorspelbare schokken vereist een strategische aanpassing van portefeuilles:

- Diversificatie over verschillende activaklassen: Hiermee verkleint u het risico van individuele gebeurtenissen en beschermt u de portefeuille tegen te grote schommelingen in een bepaald gebied.

- Flexibiliteit in de beleggingsstrategie: Hierdoor kunt u zich snel aanpassen aan veranderende marktomstandigheden en profiteren van potentiële kansen die voortvloeien uit onverwachte ontwikkelingen.

- Macro-economische analyse: Een gedegen analyse van de algemene economische situatie is cruciaal om risico's vroegtijdig te signaleren en gericht op veranderingen te kunnen reageren.

- Langetermijnstrategie: Een vermogensallocatie en beleggingsstrategie die is afgestemd op het bedrijfsmodel en die ook in tijden van crisis standhoudt, zijn essentieel. Het zorgt ervoor dat de portefeuille veerkrachtig blijft, zelfs wanneer de markten onderhevig zijn aan sterke schommelingen.

Beleggers moeten zich ervan bewust zijn dat risico en rendement onlosmakelijk met elkaar verbonden zijn. Een evenwichtige aanpak waarbij zowel rekening wordt gehouden met hedging als met het gericht benutten van kansen, blijft de sleutel tot succes op de lange termijn.

Over de auteur: Jonas Köberle werkt sinds 2020 bij advies- en investeringsmaatschappij KC Risk. Zijn focus ligt op bancaire treasury en consultancy.

private-banking-magazin