Los principales bancos han comenzado a reducir los tipos de las hipotecas del mercado

En junio, por primera vez en tres años, el Banco Central redujo inmediatamente el tipo de interés clave en un 1%, que determina el coste de las hipotecas en el mercado crediticio. La señal del regulador para suavizar la política monetaria fue escuchada por los mayores bancos rusos, que rápidamente redujeron los tipos de interés en varios programas. Los expertos confían en que la nueva tendencia se consolidará en julio. Sin embargo, a pesar de los cambios positivos, las hipotecas sin subsidio siguen siendo inasequibles para la mayoría de los rusos.

Banner de prueba debajo de la imagen del título

No es ningún secreto que, durante el primer semestre del año, el mercado hipotecario se vio ensombrecido. Las emisiones cayeron casi todos los meses. Según la Oficina de Crédito Unificada, el volumen de préstamos hipotecarios emitidos en la Federación Rusa en mayo pasado cayó un 60 % en comparación con el mismo período del año anterior, hasta los 231 250 millones de rublos, y un 20 % en comparación con abril. La principal razón de esta caída son las restricciones regulatorias y las restricciones de los precios de las hipotecas.

Como declaró a MK el economista y alto directivo de comunicaciones financieras, Andrey Loboda, a principios del verano, el mercado hipotecario nacional había entrado en zona de estabilización. Al principio, los tipos de interés subieron bruscamente y el interés de los prestatarios se desplazó hacia programas preferenciales. Sin embargo, las limitaciones presupuestarias dejaron a muchos ciudadanos fuera de la demanda. Simultáneamente, aumentó el número de denegaciones de hipotecas en el mercado: los bancos comenzaron a aplicar un enfoque más estricto a la evaluación de la solvencia debido a la elevada carga de la deuda. El economista señaló como principal tendencia del sector la reducción del volumen de transacciones en el mercado secundario y la desaceleración del mercado primario, especialmente en las regiones.

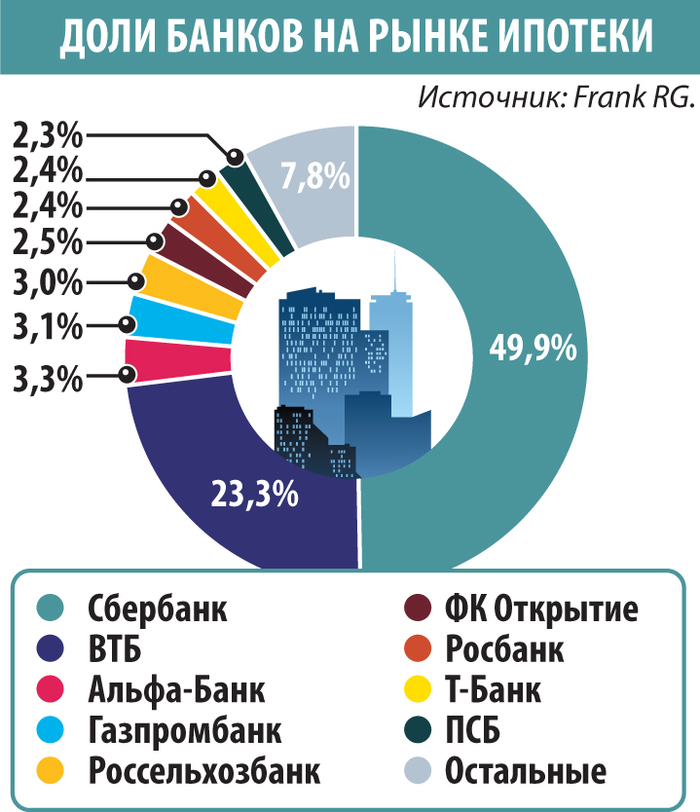

Actualmente, los bancos se centran en prestatarios con alta solvencia. "En primer lugar, los ciudadanos con una Calificación Crediticia Personal (CCP) bastante alta y un nivel de DTI no superior al 50% pueden contar con una hipoteca", afirmó Alexey Volkov, director de Marketing de la Oficina Nacional de Historiales de Crédito. Según sus estimaciones, el mayor número de préstamos hipotecarios se emitió en las regiones de Moscú, San Petersburgo, Moscú, Tiumén y Sverdlovsk. Todas estas regiones se distinguen por su alta actividad económica. Según Frank RG, en mayo el préstamo promedio emitido fue de 4,97 millones de rublos.

Por lo tanto, la señal positiva del Banco Central fue recibida con satisfacción por los participantes del mercado bancario. Tan solo un par de días después de la decisión del regulador de reducir la tasa clave en un 1%, el mayor banco del país anunció una reducción de las tasas de las hipotecas de mercado de entre 2 y 3,5 puntos porcentuales. Posteriormente, VTB anunció una reducción de las tasas de los programas de mercado de entre 1,5 y 2 puntos porcentuales en la segunda quincena de junio. Otros actores del TOP-10 también anunciaron medidas similares.

"Una reducción de 1 punto porcentual en el tipo de interés clave, hasta el 20%, es una señal importante, pero no implica una mejora inmediata de la situación", enfatizó Loboda. Según él, los bancos están modificando las condiciones gradualmente, y los tipos de interés de los préstamos se reducen con menos disposición que los de los depósitos. En promedio, se espera que el mercado reduzca los tipos entre 0,5 y 0,7 puntos porcentuales para las nuevas solicitudes. "En este contexto, las hipotecas en el mercado primario podrían caer entre un 20% y un 23% anual, y en el mercado secundario, entre un 23% y un 25%. Para una mejora significativa de las condiciones, el Banco Central debe dar una señal: este es el comienzo de un ciclo de flexibilización sostenible, y no una medida puntual", concluyó el economista.

"Muchos actores del mercado hipotecario han adoptado una actitud de 'esperar a ver qué pasa' y no buscan estimular la demanda de hipotecas debido a las actuales deducciones de capital macroprudenciales, así como a los límites macroprudenciales que se prevé que entren en vigor en julio", declaró a MK Inna Soldatenkova, jefa de análisis experto de Banki.ru. Por ello, prevé que, para mediados de julio, la reducción media de los tipos hipotecarios se reducirá lentamente hasta un punto porcentual. Sin embargo, algunos grandes actores podrían ajustar sus tipos de forma más significativa, especialmente si el Banco Central envía señales suaves al mercado.

Según el pronóstico de Natalia Milchakova, analista líder de Freedom Finance Global, para principios de julio, tras una serie de reducciones, los tipos hipotecarios promedio de los principales bancos rusos podrían caer al 19-22% anual. Sin embargo, esto claramente no es suficiente. Para la gran mayoría de los rusos, las hipotecas caras del mercado siguen siendo un lujo inasequible. No es ningún secreto que hoy en día los ciudadanos de a pie suelen solicitar hipotecas sin subsidio por un período muy corto.

Las hipotecas de mercado podrían volver a estar ampliamente disponibles si el tipo medio baja al rango del 12-15 % anual. Este es el nivel en el que la cuota del préstamo puede considerarse comparable al alquiler en la mayoría de las regiones. Sin embargo, todo esto solo será posible con una desaceleración constante de la inflación y una nueva reducción del tipo de interés clave, aproximadamente no antes de finales de 2026», concluyó Andrey Loboda.

Publicado en el periódico "Moskovsky Komsomolets" n.º 29547 del 24 de junio de 2025.

Titular del periódico: El Banco Central envía una señal "suave"

mk.ru