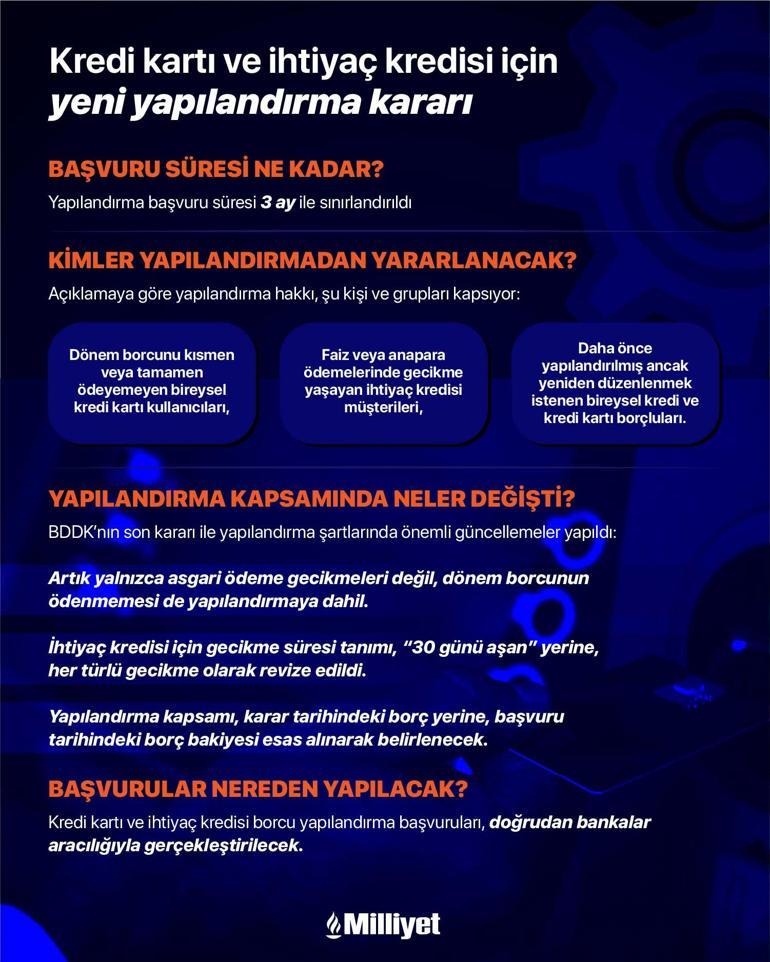

Achtung Kredit- und Kreditkartenschuldner! Die Umschuldungsmöglichkeit bietet sich: Welche Schulden werden dadurch abgedeckt?

Milliyet.com.tr/ÖZEL Für Kredit- und Kreditkartenschulden , Zahlungsrückstände oder Zahlungsunfähigkeit gibt es eine neue Umschuldungsmöglichkeit . Die Bankenaufsichtsbehörde (BRSA) gab bekannt, dass eine Umschuldung innerhalb von 48 Monaten möglich ist. Die bisherige 60-monatige Umschuldungsfrist wurde verkürzt und der Umfang der Umschuldung erweitert.

Diejenigen, die einen Bedarfskredit haben, können auch profitieren

Dadurch können nun mehr Menschen von Umschuldungsmöglichkeiten profitieren. Nicht nur diejenigen, die die Mindestzahlung nicht leisten können, sondern auch einzelne Karteninhaber, die ihre Schulden teilweise oder vollständig nicht begleichen können, können ihre Schulden umschulden. Auch diejenigen, die Privatkredite aufgenommen haben, aber nicht in der Lage sind, ihre Schulden zurückzuzahlen, sind betroffen. Auch Inhaber von Kreditkarten und Privatkrediten können ihre Schulden umschulden.

MÖGLICHKEIT EINER LAUFZEIT VON BIS ZU 48 MONATEN

Kreditkarten- und Darlehensschulden können bis zu 48 Monate lang zurückgezahlt werden. Im vergangenen Jahr konnte die Umschuldungsfrist auf 60 Monate verlängert werden. Wer die neue Umschuldungsmöglichkeit nutzen möchte, muss innerhalb von drei Monaten einen Antrag stellen.

WIE HOCH IST DER ZINSSATZ BEI EINER UMSTRUKTURIERUNG?

Der Zinssatz für diejenigen, die ihre Kredit- und Kreditkartenschulden umstrukturieren möchten, wurde auf 3,11 % festgelegt.

WER PROFITIERT?

Von der Umstrukturierungsmöglichkeit können private Kreditkartenkunden profitieren, die ihre aktuellen Schulden teilweise oder vollständig nicht begleichen können, Konsumentenkreditkunden, deren Tilgungs- oder Zinszahlungen verspätet sind, sowie private Kreditkarten- und Konsumentenkreditkunden, die bereits eine Umstrukturierung durchlaufen haben.

ES WIRD NICHT NUR DIEJENIGEN ABGEDECKT, DIE DEN MINDESTSCHULDENBETRAG NICHT BEZAHLEN!

Die Umschuldung von Kreditkarten ist nun nicht nur für diejenigen möglich, die die Mindestzahlung nicht geleistet haben, sondern auch für einzelne Karten, deren Saldo teilweise oder vollständig aussteht. Die Überfälligkeitsfrist für Verbraucherkredite wurde von „über 30 Tage“ auf „jede überfällige Zahlung“ erhöht.

Auch Kredite ohne Zahlungsverzögerungen können strukturiert werden

Während sich der Umfang der Umstrukturierung bisher sowohl bei Kreditkarten als auch bei Konsumentenkrediten am Schuldenstand zum Zeitpunkt der Entscheidung orientierte, wird nun der Schuldenstand zum Zeitpunkt der Umstrukturierung berücksichtigt und Kredite, die vor dem Zeitpunkt der Entscheidung umstrukturiert wurden, können auch dann umstrukturiert werden, wenn es keine Verzögerung gibt.

WELCHE SCHULDEN WERDEN DURCH DIE FINANZIERUNG ABGEDECKT UND WANN IST DIE ANTRAGSFRIST?

Umschuldungsoptionen werden für Kreditkarten, Konsumentenkredite und Dispokonten (Dispo-/Überziehungskreditkonten) verfügbar sein. Die Frist für die Umschuldung endet am 10. Oktober. Einzelpersonen müssen bis zu diesem Datum einen Antrag bei den Banken stellen.

WIE HOCH SIND DIE RATEN BEI EINER UMSTRUKTURIERUNG?

Wenn jemand mit einer Schuld von 100.000 TL diese für 12 Monate umstrukturiert, betragen die monatlichen Raten 10.681 TL und die Gesamtrückzahlungssumme 128.181 TL. Wenn eine Schuld von 100.000 TL für 48 Monate umstrukturiert wird, betragen die monatlichen Raten 4.752 TL und die Gesamtrückzahlungssumme 228.097 TL.

Bei einer Umschuldung von 200.000 TL mit einer Laufzeit von 12 Monaten betragen die monatlichen Raten 21.363 TL und die Gesamtrückzahlungssumme 256.363 TL. Bei einer Umschuldung von 200.000 TL mit einer Laufzeit von 48 Monaten betragen die monatlichen Raten 9.504 TL und die Gesamtrückzahlungssumme 456.194 TL.

Bei einer Umschuldung von 300.000 TL mit einer Laufzeit von 12 Monaten betragen die monatlichen Raten 32.045 TL, die Gesamtrückzahlung beträgt 384.545 TL. Bei einer Umschuldung mit 48 Monaten Laufzeit und monatlichen Raten von 14.256 TL beträgt die Gesamtrückzahlung 684.291 TL.

Die Zahl der Personen, die strafrechtlich verfolgt wurden, hat eine Million überschritten

Gleichzeitig stieg in den ersten fünf Monaten des Jahres die Zahl der Menschen, die wegen Privatkrediten und Kreditkartenschulden mit Gerichtsverfahren konfrontiert waren. Laut Angaben des türkischen Bankenverbands belief sich die Zahl derer, die in den ersten fünf Monaten des Jahres wegen Zahlungsverzugs mit Gerichtsverfahren konfrontiert waren, auf 1,039 Millionen. Umstrukturierungsmöglichkeiten sind für Schuldner eine Rettung.

Ökonom HİKMET BAYDAR: Es sollte ein Zinssatz festgelegt werden, der an den CBRT-Zinssatz gekoppelt ist

Hikmet Baydar, Gründer von Third Eye Consultancy, erklärte gegenüber milliyet.com.tr zu diesem Thema: „Die Umschuldung ist ein Programm für diejenigen, die ihre Raten nicht regelmäßig zahlen können. Die Verkürzung der Umschuldungsfrist von 60 auf 48 Monate bedeutet jedoch, dass die monatlichen Raten höher ausfallen werden.“

Zudem ist der Zinssatz im Vergleich zur angestrebten Inflationsrate recht hoch. Ich bin der Meinung, dass ein an den Zinssatz der türkischen Zentralbank (CBRT) gekoppelter Zinssatz festgelegt werden sollte, da die CBRT die Zinssätze senken wird. Dann könnten auch diese Zinssätze sinken. Bei Festzinskrediten wird dieser Rückgang nicht eintreten, und wer einen Vertrag mit dem aktuellen Zinssatz abschließt, zahlt diesen bis zum Ende der Laufzeit weiter.

milliyet