Hypotheken, Festzins oder variabler Zinssatz? Wie viel Geld von der Bank und für wie viele Jahre? Leihmutterschaft? Antworten auf die häufigsten Fragen

Um die Dynamik des Hypothekensektors besser zu verstehen, haben die Experten von Kìron (ein Kreditvermittlungsunternehmen der Tecnocasa-Gruppe) eine detaillierte Analyse des Produkts „Hypothekendarlehen“ durchgeführt. Dabei wurden Indizes wie Finanzierungszweck, Zinssatzart, Laufzeit und durchschnittliche Höhe der im Jahr 2024 über Agenturen der Marken Kìron und Epicas abgeschlossenen Hypotheken berücksichtigt und mit dem Vorjahr verglichen.

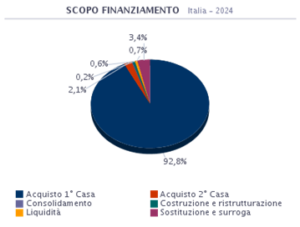

FÖRDERZWECK

Im Jahr 2024 ist der Kauf einer Erstimmobilie der Hauptgrund für die Aufnahme einer Hypothek und macht 92,8 % aller Anfragen aus. 3,4 % entscheiden sich für eine Substitution oder Leihmutterschaft. 0,2 % betragen Umschuldungsmaßnahmen (bei denen kurzfristig angehäufte Schulden getilgt und durch eine neue Finanzierungsform mit anderer Rate oder anderem Tilgungsplan ersetzt werden). 0,7 % der Gesamtbevölkerung sind Personen, die aus anderen Gründen als dem Erwerb einer Immobilie gegen finanzielle Sicherheiten auf eine Finanzierung zurückgreifen, um mehr Liquidität zu erhalten. Der Anteil derjenigen, die eine Hypothek aufnehmen, um ihr Eigenheim zu bauen oder zu renovieren, beträgt 0,6 %. Interessant ist auch die Analyse, wie viele sich für eine Finanzierung zum Kauf eines Zweitwohnsitzes entscheiden (2,1 %).

Im Vergleich zum Jahr 2023 verzeichnen wir ein Wachstum beim Kauf eines Zweitwohnsitzes von +0,4 %, beim Ersatz- und Ersatzwohnsitz von +0,9 % und einen Rückgang beim Kauf eines Erstwohnsitzes von -1,3 %. Die übrigen Zwecke bleiben nahezu unverändert.

Quelle: Kiron Partner SpA, Tecnocasa Group

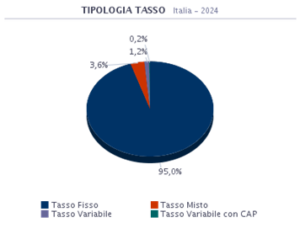

Tarifart

Die Dynamik der Referenzindizes zeigt, dass die Zinssätze erneut historische Tiefstwerte erreicht haben und die durchschnittlichen Produktkosten (Spread) niedriger sind als in den Vorjahren. In diesem Zeitraum entschieden sich 95,0 % der Kreditnehmer für ein Produkt mit festem Zinssatz . Die zweite Wahl fiel mit 3,6 % der Präferenzen auf das Mischtarifprodukt.

Im Vergleich zum Jahr 2023 sehen wir bei Festzinsprodukten ein Wachstum von +14,7 % und bei variabel verzinslichen Produkten einen Rückgang von -14,8 %. Die anderen Produkte blieben praktisch unverändert.

Quelle: Kiron Partner SpA, Tecnocasa Group

Variabler Zinssatz: Rate, die im Laufe der Zeit an einen Referenzzinssatz (Euribor oder EZB) gekoppelt ist, der die Rate bei jeder positiven oder negativen Schwankung erhöht oder verringert.

Variabler Zinssatz mit CAP: rein variabler Zinssatz mit der Option einer Höchstgrenze, die nicht überschritten werden kann.

Fester Zinssatz: unveränderte Rate, da der Zinssatz zum Zeitpunkt der Zeichnung auf Grundlage des Referenzparameters (EurIRS) festgelegt wird.

Mischzins: flexible Hypothek mit der Möglichkeit, von einer festen auf eine variable Rate oder umgekehrt zu wechseln.

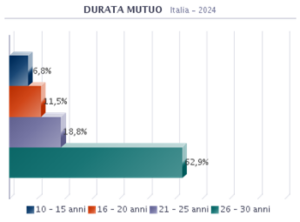

Darlehenslaufzeit

Auf Bundesebene beträgt die durchschnittliche Hypothekenlaufzeit 26,6 Jahre, im Vorjahr lag sie noch bei 26,7 Jahren . Bei der Segmentierung nach Laufzeiten zeigt sich, dass 62,9 % der Hypotheken eine Laufzeit zwischen 26 und 30 Jahren haben. 18,8 % sind in der Altersgruppe 21–25. 11,5 % sind in der Altersgruppe 16–20. 6,8 % sind in der Altersgruppe 10–15 Jahre.

Durchschnittliche Hypothekenlaufzeit: 26,6 Jahre

Quelle: Kiron Partner SpA, Tecnocasa Group

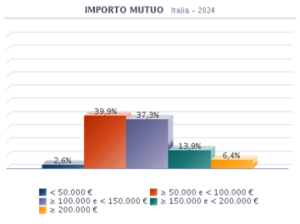

Darlehensbetrag

Im Jahr 2024 betrug die durchschnittliche Hypothekenhöhe im Inland 119.000 Euro, während sie im Vorjahr noch 115.400 Euro betragen hatte. Bei der Aufteilung der Stichprobe nach Auszahlungsbändern ist zu erkennen, dass die Verteilung hin zu mittleren bis niedrigen Beträgen unausgewogener ist. 2,6 % der vergebenen Hypotheken haben einen Betrag von weniger als 50.000 €. 39,9 % der vergebenen Hypotheken haben einen Betrag im Bereich ≥ 50.000 und < 100.000 €. 37,3 % der Kreditnehmer erhielten eine Finanzierung zwischen 100.000 und 150.000 Euro. 13,9 % hingegen fallen in den nächsten Bereich, ≥ 150.000 und < 200.000 €. Der Anteil der Hypotheken über 200.000 Euro beträgt 6,4 %.

Durchschnittliche Hypothekenhöhe: 119.000 Euro

Quelle: Kiron Partner SpA, Tecnocasa Group

Quelle: Kìron Partner SpA, Tecnocasa Group

Affari Italiani